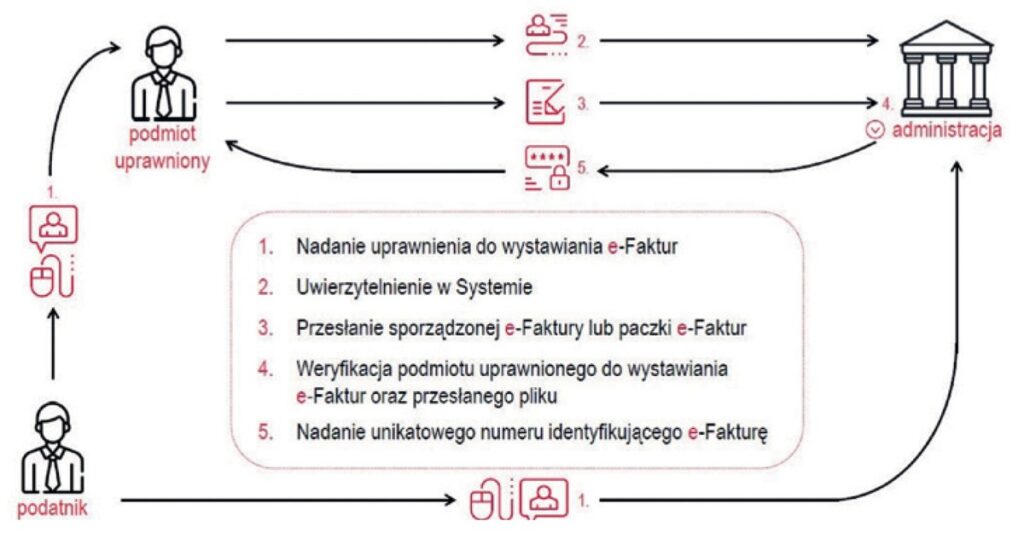

Szef KIS: Nietransakcyjne przemieszczenie towarów również trafi do KSeF

„`html

Nietransakcyjne WDT oraz wystawianie faktur VAT „dla samego siebie”

Temat nietransakcyjnego wewnątrzwspólnotowego przemieszczenia towarów (WDT) oraz obowiązku wystawiania faktur VAT na własną rzecz budzi wątpliwości wśród przedsiębiorców i organów podatkowych. Dyrektor Krajowej Informacji Skarbowej (KIS) wielokrotnie przedstawiał stanowisko wymagające wystawiania faktur dotyczących takich operacji za pośrednictwem Krajowego Systemu e-Faktur (KSeF).

Stanowisko Dyrektora KIS

Dyrektor KIS twierdzi, że w przypadku nietransakcyjnego WDT, podatnik powinien sporządzić fakturę, nawet jeśli występuje jednocześnie jako nabywca i sprzedawca. To podejście znalazło odzwierciedlenie między innymi w interpretacji indywidualnej wydanej 21 grudnia 2023 roku (sygn. 0114-KDIP1-2.4012.484.2023.2.GK). Interpretacja ta sugerowała, że przedsiębiorca zobowiązany jest do wygenerowania faktury w KSeF nawet wtedy, gdy przemieszcza własny towar między krajami członkowskimi Unii Europejskiej bez transakcji sprzedaży.

Orzeczenie Wojewódzkiego Sądu Administracyjnego

Wojewódzki Sąd Administracyjny w Gliwicach odniósł się do tej interpretacji w wyroku wydanym 23 października 2024 roku (sygn. I SA/Gl 286/24). Chociaż sąd nie rozstrzygnął sprawy pod względem merytorycznym, to w uzasadnieniu wyraził zgodność z argumentami przedstawionymi przez przedsiębiorcę.

- Sąd uznał, że nie można mówić o obowiązku wystawienia faktury w przypadku nietransakcyjnego WDT.

- Wskazano, że warunkiem obligatoryjnego dokumentowania fakturą jest powstanie transakcji sprzedaży lub świadczenia usługi.

Najważniejsze wnioski dla przedsiębiorców

- Przy nietransakcyjnym przemieszczeniu własnego towaru do innego państwa UE nie powstaje konieczność wystawienia faktury VAT „dla samego siebie”.

- Obowiązek rejestracji takiego przemieszczenia powstaje wyłącznie na potrzeby rozliczenia podatku od wartości dodanej, ale nie implikuje on automatycznie konieczności wprowadzania faktur do KSeF.

- Orzecznictwo sądów administracyjnych sugeruje, że interpretacje fiskusa mogą być kwestionowane, szczególnie jeśli nakładają na podatników dodatkowe obowiązki dokumentacyjne, które nie wynikają wprost z przepisów.

W świetle powyższych wydarzeń przedsiębiorcy powinni śledzić interpretacje i orzecznictwo w tym zakresie, jednocześnie dostosowując swoje działania do ewentualnych zmian wynikających z nowelizacji przepisów prawa podatkowego.

„`